2019年自由鍛行業經濟運行情況

|

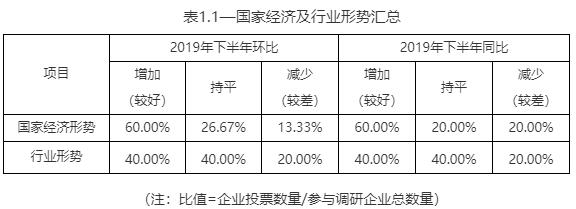

1、國家經濟及行業形勢 國家經濟形勢方面,同比2018下半年,認為形勢較好的企業占60%,持平和較差的各占20%。環比2019年上半年,認為形勢較好的占60%,持平的占26.67%。行業形勢方面,同比認為較好和持平的各占40%。環比認為較好和持平的同樣各占40%。從表1.1中可以看出,六成參與者認為國家經濟形勢朝著好的方向發展,反觀行業形勢,四成參與者認為行業發展較好,另有四成認為行業形勢發展持平。總體而言,2019年國家政策利好,自由鍛行業保持著平穩的態勢,行業發展較為樂觀,穩中有升。

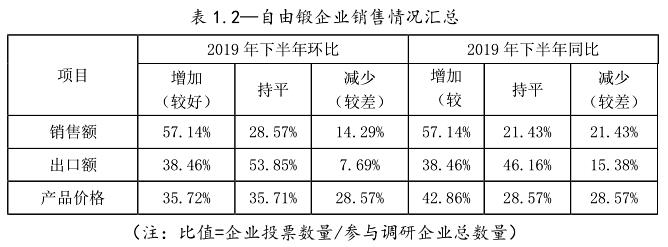

2、自由鍛企業銷售情況 1)銷售額 同比2018年下半年,銷售額增加的企業占57.14%,持平和減少的企業各占21.43%。銷售額環比增加的企業同樣占57.14%,減少的企業僅占14.29%,28.57%的企業銷售額持平。 2)出口額 自由鍛企業出口情況保持平穩,同比2018年下半年,46.16%的企業出口額持平,38.46%的企業增長。環比2019年上半年,53.85%的企業出口額持平,38.46%的企業出口額增長,出口額減少的企業僅占7.69%。 3)產品價格 2019年自由鍛件價格較2018年有所上漲,產品價格同比增長的企業占42.86%,28.57%的企業價格降低,其余持平。2019年內產品價格浮動不大,環比增加和持平的企業各占35.72%,28.57%的企業產品價格下降。 表1.2中企業銷售數據表明,2019年自由鍛行業銷售情況良好,鍛件價格較2018年小幅增長,近六成企業2019年銷售額上漲。鍛件出口情況穩定,持平企業居多,這表明自由鍛件市場供求關系穩定。有資料數據顯示美國制造業存在回流,美國的勞動力成本較以往有所下降,同時“再工業化”政策也吸引了一些原本分布在亞洲或其他低成本國家的制造業企業轉移到美國本土,企業應未雨綢繆,重視出口下行可能造成的損失。

3、自由鍛企業投入 從表1.3-企業投入統計可以看出,增加設備投入,重視自動化、數字化鍛造企業改造,加快新產品研發進度已經成為行業共識。相比設備改造,企業更加重視新產品的研發工作,同比2018年,60%的企業加大新產品研發力度;環比2019年上半年,62.50%的企業繼續加大投入,研發新產品以迎合市場需要。 設備新增以及數字化改造方面,過半數以上企業投入持平,沒有大面積、高熱度的擴大再生產投資出現,企業投入更加理性。自由鍛企業重視現有設備改造,同比2018年,投入資金減少的企業僅占7.69%。這說明大多數企業為了能“用舊設備做新產品”而進行著努力。從這組數據看,自由鍛企業在當前市場競爭中,認識到了通過設備改造提升效率、降低能耗和信息化的重要作用,為未來發展奠定堅實基礎。

4、市場需求 表1.4中可以看出,2019年自由鍛市場需求總體持平。同比2018年,發電設備市場需求增加的企業占41.67%,33.33%的企業需求持平;環比上半年,半數企業仍選擇持平。反觀核電市場,各企業均反映市場需求平穩,2019年環比75%的企業選擇持平,同比2018年,持平企業占66.67%,僅8.33%的企業需求增加。 國防軍工、航天航空需求平穩,同比2018年有小幅上漲,其中國防軍工25%企業選擇需求增加,航天航空27.27%企業選擇需求增加。2019年需求穩定,超七成企業選擇環比持平。 表1.4中數據表明,石油化工裝備行業較其他行業發展較好,同比50%的企業需求量增加,環比也有42.86%的企業選擇增加。海運市場的不景氣造成了新船訂單量下滑,當前船舶工業面臨的主要問題是運力過剩,新船成交量減少,價格偏低,僅7.69%企業選擇增加,過半數企業選擇持平。 2019年科研、冶金裝備行業需求也基本持平,其中科研裝備行業較2018年漲幅明顯,同比增長企業占36.37%,遠高于環比數據。冶金裝備行業無明顯漲幅,同比、環比增長企業均占23.08%,持平企業均占61.54%。 2019年各行業需求平穩,略有漲幅,自由鍛行業企業應居安思危,以“穩中提質”為發展目標,重點做好穩規模、提質量、轉動力三項工作。

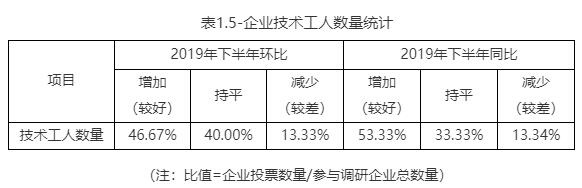

5、企業人員情況 對于技術工人數量,表1.5數據可以反映出,參與此次調研的自由鍛企業技工數量以增加為主。同比2018年,53.33%的企業技工數量增加,這是一個好的現象,說明企業重視技工的引進與培養,有助于提升行業基礎發展。但也有13.34%的企業技工數量減少,該類企業應引起重視,向先進企業學習人才培養機制。

---摘自《2020的奉獻(行業經濟運行分析及團體標準)》部分

|